开云体育上游石油焦、煅后焦等原辅料价钱高潮-开云kaiyun登录入口登录APP下载(中国)官方网站

发布日期:2026-03-26 11:36 点击次数:127

专题:新浪财经上市公司磋磨院

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司磋磨院

作家:昊

进入1月下旬,多家锂电类上市公司无间泄露2024年度功绩预报。由于新动力汽车、储能产业链供需关连步地发生变化,商场竞争执续尖锐化,电板级碳酸锂均价全年跌幅达22.55%,受此影响产业链出现“预亏潮”。

日前,滨海动力(维权)发布功绩预报称,展望2024年公司归母净利润为-2200万元至-2900万元,比较上年同期-1810.90万元赔本连接扩大。

对此,滨海动力讲明称,负极材料业务研发插足增多,上游石油焦、煅后焦等原辅料价钱高潮,以及出货量范围较小是赔本的主要原因。

事实上,滨海动力已承接5年赔本,自设立以来三次变更全王人不同的主业。2024年,滨海动力通过收购设立仅半年且无营收的内蒙古翔福新动力有限背负公司(以下称“翔福新动力”),涉足锂电负极材料领域。转型后,滨海动力毛利率和研发插足均显赫低于可比公司,功绩更是与同业以火去蛾中。

此前,滨海动力谋略现款流已承接5年净流出,欠债率和流动比率等偿债智商瞎想执续恶化。2023年和2024年,公司大推动旭阳控股两次计较定增补充流动资金,但均以失败告终,资金压力进一步加重。

值得肃穆的是,瞎想投资额达4.8亿的20万吨负极材料状貌,在公约顽强半年后,简直又变更了状貌总承包方,公司锂电负极材料业务的远景令商场不安。

收购0收入方向转型锂电 插足产出全面过期于同业

滨海动力设立于1992年,开头以涂料及状貌产物的坐褥销售起家。2014年,通过要紧钞票重组,滨海动力转型至热电领域;2018年,滨海动力又将热电钞票置出,主贸易务变更为包装及出书物印刷;2023年,公司剥离包装印刷业务,并通过收购翔福新动力,进入锂电板负极材料行业。

主业几经变更,滨海动力也未能调动谋略功绩欠安的景色,近几年营收执续下滑,净利润更是承接5年赔本。

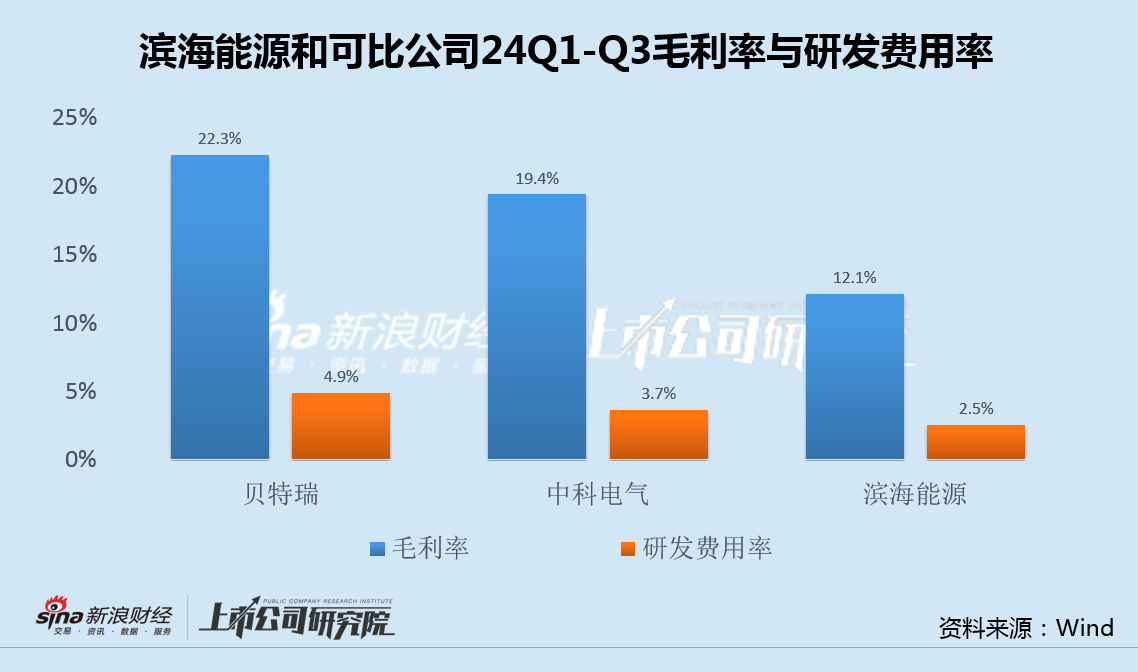

转型热门的锂电赛说念也并未带来任何改不雅。2024年,除了功绩连接赔本外,滨海动力毛利率和研发插足均显赫低于可比公司。

值得肃穆的是,行为可比公司之一,中科电气功绩预报浮现,受卑劣新动力汽车尤其是快充车型浸透率进步以及储能商场快速发展带来的需求增长影响,公司锂电板负极材料的产销量较上年显赫增长,同期由于一系列降本增效递次,展望全年盈利2.88亿-3.25亿元,同比增长590%-680%。

本色上,翔福新动力设立于2022年12月,被滨海动力收购时设立仅半年,且一直处于0收入和赔本状态。因此,转型锂电负极材料后,滨海动力功绩发达依旧低迷也并不料外。

谋略现款流承接5年净流出 大推动两次定增补流失败欠债率新高

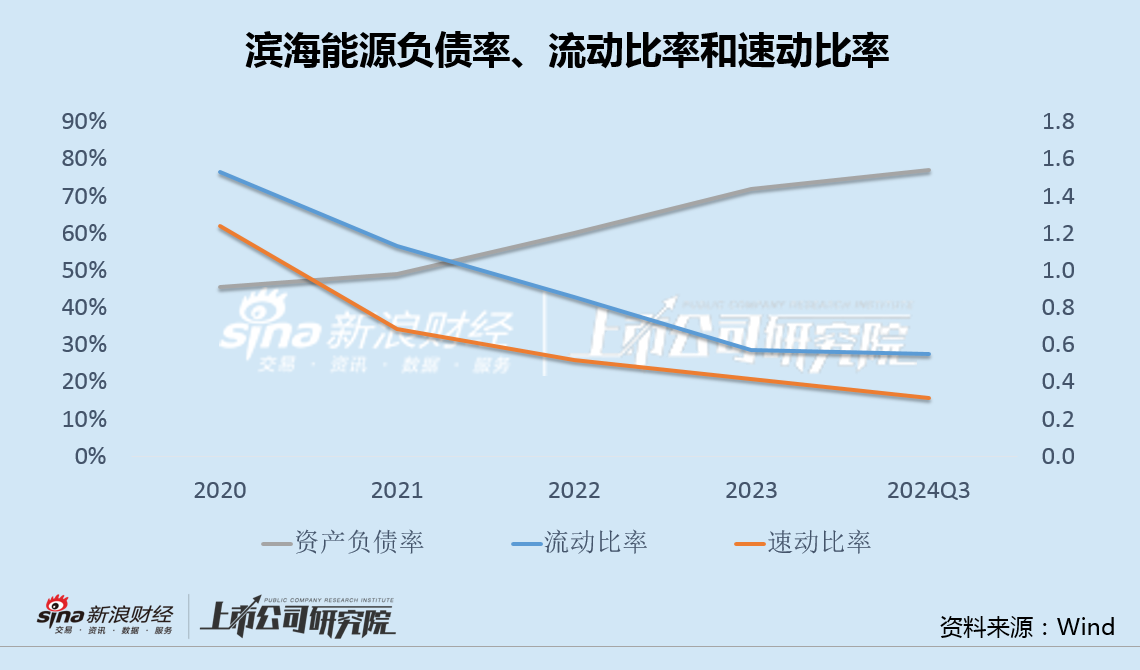

除了盈利智商明显偏低外,滨海动力偿债智商也箝制恶化。

2024年三季度末,滨海动力钞票欠债率为77%,比较2019年增多一倍,并创下历史新高;同期,公司流动比率和速动比率执续走弱,并在旧年三季度末创下新低,谋略现款流自2019年起到2023年已承接5年为负,累计净流出1.82亿,资金链越发孔殷。

2023年4月,也即是滨海动力主业刚刚从印刷业转型锂电负极材料之际,公司大推动旭阳控股秘书拟以8.11亿现款,12.17元/股的价钱,全额包揽6664万股定增,用于补充上市公司流动资金。

一年后的2024年3月,滨海动力公告称,基于表里部环境变化等成分,概述磋议成本商场环境成分及公司本色情况,拆开了上述定增。

只是半个月后,2024年3月末,滨海动力发布公告,拟7.04元/股的价钱,再次向旭阳控股定增6664万股,召募资金4.69亿元,用于补充流动资金。

不外,同庚11月,公司公告称,已撤除上述定增事项的央求。大推动旭阳控股两次计较参与定增补充流动资金,均以失败告终,滨海动力资金压力进一步加重。

就在第二次定增瞎想失败之际,滨海动力全资子公司翔福新动力的20万吨负极材料一体化状貌5万吨前端总包商,由之前的河北上和建筑工程有限公司,变更为河北省装置工程有限公司。

也即是说,20万吨负极材料一体化状貌,在2024年5月公约顽强的半年后,又变更了状貌的总承包方。

按照瞎想,上述状貌瞎想投资额达4.8亿,而滨海动力限度2024年三季度末账面一齐资金仅0.15亿,资金缺口之大了然于目。此番又变更了状貌总承包方,公司锂电负极材料业务的远景无疑令商场愈加不安。

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察开云体育